EU집행위원회가 기후변화 대응을 위해서 22년 7월 14일 입법 패키지[핏포55(Fit For 55)]를 발표했는데요. 핏포55는 2030년까지 EU의 평균 탄소 배출량을 1990년의 55% 수준까지 줄인다는 목표 실현을 위한 정책안입니다. 이번시간에는 2026년 탄소국경세 도입을 추진하는 내용의 법안인 핏포 55와 탄소국경세, 탄소국경세 부과방식 대해서 자세히 알아보겠습니다.

Fit for 55 핵심

핏포 55의 주요 법안 내용을 알기 전에 이 법안의 핵심 골자를 알아야 합니다. 이 법안은 탄소국경세로 불리는 탄소국경조정제도(CBAM : Carbon Border Adjustment Mechanism)로 이는 EU 역내로 수입되는 제품 가운데서 역내 제품보다 탄소배출이 많은 제품에 세금을 부과하는 조치를 말합니다.

탄소 국경세(Carbon Border Tax)

탄소 국경세는 이산화탄소 배출 규제가 약한 국가가 강한 국가에 상품, 서비스를 수출할 때 적용받는 무역 관세로서, 탄소의 이동에 관세를 부과하는 조치를 말합니다. 즉, 수입품을 대상으로 해당 상품을 생산하는 과정에서 배출된 탄소량을 따져 비용을 부과하는 것으로, 사실상의 추가 관세라고 할 수 있습니다.

이는 미국 조 바이든의 행정부와 유럽연합(EU)이 주도적으로 추진하는 새로운 관세 형태입니다. EU가 이를 주도적으로 추진하는 이유는 국가별로 탄소 관련 규제 수준이 다르기 때문인데요. EU는 폭염과 가뭄, 이상 기온현상 등이 탄소에서 비롯되는 것이라 판단하고 각종 환경 규제책을 마련해 왔습니다. 때문에 역내 기업들은 탄소 배출을 줄이기 위한 별도 비용을 지출해야 했지만, 규제가 상대적으로 느슨한 다른 국가들은 동일한 탄소 배출 규칙을 준수하지 않아서 EU에서 제품을 판매할 때 가격경쟁에서 우위를 점해왔습니다.

여기에 탄소배출 규제가 늘어나면서 생산 단가가 저렴한 기업으로 생산지를 옮기는 등의 '탄소 누출' 사례도 빈번하게 발견됐습니다. 이런 문제를 해결하기 위해 유럽 역내에서 생산되는 제품과 동일한 방식으로 역외에서 온실가스를 배출한 기업에도 세금을 부과하겠다고 EU가 칼을 빼 든 것입니다.

즉, 탄소세를 부과하지 않는 타국 기업들로부터 자국 기업을 보호하는 법이라고도 해석할 수 있습니다.

탄소 국경세는 부과 방식

핏포 55의 주요 내용

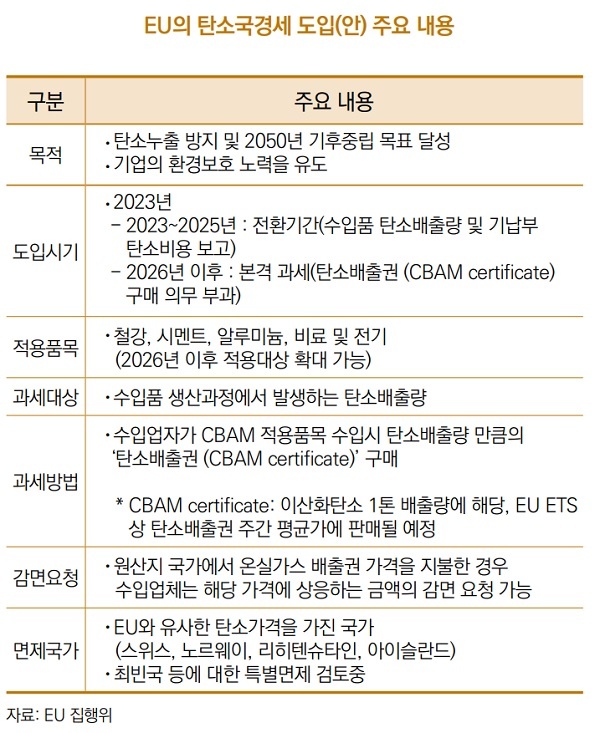

탄소국경제도(CBAM)는 철강·알루미늄·전기·시멘트·비료 등을 대상으로 2026년부터 단계적으로 적용이 됩니다. EU는 이와 같은 탄소국경세를 부과하기 위해서 수입 제품에 ETS(탄소배출권거래제)를 적용하는 방법을 채택했는데, 이에 따라서 EU에 수출하려는 기업은 배출권 가격을 기준으로 만든 CBAM 인증서를 구매해서 의무적으로 정부에 제출해야 합니다.

수입업체는 매년 5월 말까지 전년도 수입 수량, 수입품에 포함된 배출량 및 인증서 수량을 당국에 제출해야 합니다. 아이슬란드, 리히텐슈타인, 스위스, 노르웨이 등 EFTA 국가 및 Eu 역외 국가들은 적용대상에서 제외되었습니다. 또한 해당 계획에는 차량의 이산화탄소 배출 기준을 강화하는 방안도 포함되었습니다.

2035년부터 화석연료를 사용하는 신차의 판매를 사실상 금지하는 것으로 볼 수 있습니다. EU는 배출권 거래제 시장 개편으로 교통·건설 부문에 탄소 배출 비용을 부과하고, 2025년까지 역내 주요 도로의 60km마다 전기차 충전소를 확충하기로 했습니다. 이를 통해서 2030년까지 재생에너지 비중을 전체의 40%까지 늘린다는 방침입니다.

세계의 반응과 우리나라

댓글